3 964

Buxoroda avtotransport vositalari orqali noqonuniy ravishda tovarlarni olib kirish hamda viloyatdan olib chiqish holatlarining oldi olinmoqda

Hech kimga sir emas bugungi kunda mamlakatimizda tadbirkorlik faoliyati uchun keng yo‘l ochib berilib, mazkur tarmoqni qo‘llab-quvvatlashga alohida e’tibor qaratilmoqda.

Kezi kelganda aytish kerakki, ba’zi hollarda yaratilgan shart-sharoitlar berilgan yengilliklarga qaramasdan ayrim qo‘shtirnoq ichidagi “tadbirkor”lar tomonidan qo‘shilgan qiymat solig‘ini to‘lashdan qochish maqsadida, tovar-moddiy boyliklarini naqd pulda realizatsiya qilib, yuklab jo‘natilgan tovarlarga hisobvaraq-fakturalar rasmiylashtirmaslikdan yoki nomigagina yo‘l hujjati uchun rasmiylashtirib, keyinchalik ularni soliq hisobotlarida aks ettirmaslik holatlari sodir etilmoqda.

Ushbu holat viloyat Ichki ishlar, soliq hamda Iqtisodiy jinoyatlarga qarshi kurashish departamenti boshqarmalarining hamkorligida o‘tkazilayotgan nazorat tadbirlarida yaqqol o‘z isbotini topmoqda.

- Ma’lumki Buxoro viloyatiga asosiy tovar oqimi G‘ijduvon tumani, Sarmijon posti orqali kirib keladi, - deydi Buxoro viloyati DSB mas’ul xodimi B.Qudratov. - Shuni inobatga olib, mazkur guruhning har bir yuk avtomashinasida tashilayotgan yukning yuk xati mavjud yoki mavjud emasligini o‘rganish ishlarini kuzatdik. Kuzatuvlarda ayrim hollarda viloyatimizga sotish maqsadida olib kirilayotgan yuklarning tovar-transport yukxati mavjud emasligi aniqlanmoqda.

Masalaning e’tiborli tomoni shundaki, aynan shunday qonunbuzilish holatlari asosan yirik miqdordagi tovar aylanmalarini amalga oshiruvchi sub’ektlar (dillerlar, ulgurji baza va ishlab chiqaruvchilar) tomonidan sodir etilayotganligi, byudjetga juda ko‘p miqdordagi soliq va to‘lovlarni tushmasdan qolishiga sabab bo‘lmoqda, - deydi mutaxassis.

Bundan tashqari, ulardan oxirgi iste’molchiga sotish yoki o‘z ehtiyoji uchun tovar sotib olayotgan sub’ektlar ham ushbu “zanjir”ga qo‘shilib qolib, ular ham bankdan tashqari aylanmalarni amalga oshirishga “majbur” bo‘lmoqda.

Chunki, bankdan bunday yo‘llar bilan viloyatimiz hududiga olib kirilayotgan tovarlarni sotishdan olingan daromaddan hech qanday soliq to‘lanmaydi va tabiiyki ularning narxi ham arzon chiqadi va aynan shu tovarlarni pul ko‘chirish yo‘li bilan sotayotgan va barcha soliqlarini to‘lab kelayotgan boshqa tadbirkorlarning oyog‘iga kishan bo‘lmoqda.

Bankdan tashqari pul aylanmalarni qisqartirish, byudjet va davlat maqsadli jamg‘armalariga mablag‘larni to‘liq tushishini ta’minlash va qonuniy faoliyat ko‘rsatayogan tadbirkorlarni manfaatlarini himoya qilish maqsadida tegishli organ va idoralar bilan birgalikda tizimli ish tashkil etish zarurati kelib chiqmoqda.

Endi tahlillarga e’tiboringizni qaratamiz.

Joriy yilning 12 avgustidan shu kunga qadar post orqali viloyatga 478 ta hisobvaraq faktura orqali 25,2 mlrd. so‘mlik tovar olib o‘tildi.

Shundan, 5,7 mlrd. so‘mlik qurilish mollari,

2,7 mlrd.so‘mlik alkogol mahsulotlari,

2,7 mlrd. so‘mlik salqin ichimliklar,

2,6 mlrd.so‘mlik xo‘jalik mollari,

2,3 mlrd. so‘mlik tovuq go‘shti va kolbasa mahsulotlari,

2,2 mlrd. so‘mlik dori darmon,

2,1 mlrd. so‘mlik ehtiyot qismlar,

1,7 mlrd. so‘mlik oziq ovqat mahsulotlari,

1,5 mlrd. so‘mlik un va un mahsulotlari,

845 mln. so‘mlik xom ashyo va yarim tayr mahsulotlar,

593,6 mln. so‘mlik maishiy texnika

257,5 mln. so‘mlik muzqaymoq,

115,5 mln. so‘mlik kiyim-kechak, gazlama olib o‘tildi.

Bundan tashqari, 127 ta holatda 8,0 mlrd.so‘mga yaqin tovarlar hech qanday hujjatsiz avtomashinalarda post orqali olib o‘tildi.

Dastlabki hisob-kitoblarga ko‘ra viloyatga hujjatsiz kirayotgan tovarlar va tovarlarni realizatsiya qilishda nomigagina yo‘l hujjati uchun schyot faktura rasmiylashtirishlar hamda ularni soliq hisobotlariga aks ettirmaslik natijasida kuniga o‘rtacha 200 mln. so‘m, bir oyda esa 6 mlrd. so‘m soliq tushumlari yo‘qotilayotgani aniqlandi.

Tadbir davomida davlat soliq xizmati organlari xodimlari hujjatsiz tovarlarni tashib kelayotgan har bir avtomashina haydovchisi bilan profilaktik suhbat o‘tkazib, ularga amaldagi qonunchilik talablari tushuntirilmoqda.

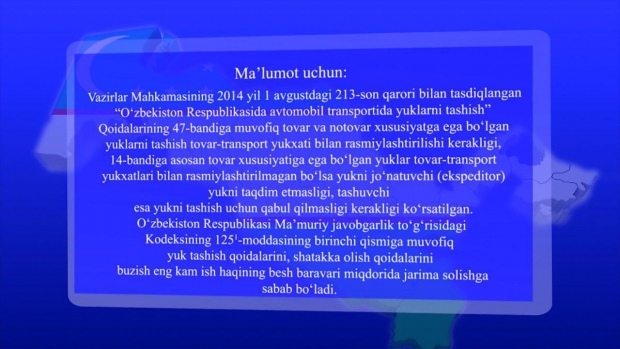

Vazirlar Mahkamasining 2014 yil 1 avgustdagi 213-son qarori bilan tasdiqlangan “O‘zbekiston Respublikasida avtomobil transportida yuklarni tashish” Qoidalarining 47-bandiga muvofiq tovar va notovar xususiyatga ega bo‘lgan yuklarni tashish tovar-transport yukxati bilan rasmiylashtirilishi kerakligi, 14-bandiga asosan tovar xususiyatiga ega bo‘lgan yuklar tovar-transport yukxatlari bilan asmiylashtirilmagan bo‘lsa yukni jo‘natuvchi (ekspeditor) yukni taqdim etmasligi, tashuvchi esa yukni tashish uchun qabul qilmasligi kerakligi ko‘rsatilgan.

O‘zbekiston Respublikasi Ma’muriy javobgarlik to‘g‘risidagi Kodeksining 1251-moddasining birinchi qismiga muvofiq yuk tashish qoidalarini, shatakka olish qoidalarini buzish eng kam ish haqining besh baravari miqdorida jarima solishga sabab bo‘ladi.

Davlat soliq xizmati organlari xodimlari tomonidan post orqali olib kirilayotgan tovarlarning yuk transport hujjatlari suratga olinib, kameral nazorat o‘tkazish uchun ma’lumotlar bazasi shakllantirilmoqda.

Qizig‘i, ishchi guruhining bildirishicha, haydovchilar tomonidan taqdim etilayotgan yuk xujjatlari o‘rganganilganda soliqdan qochishning “yangi” usullari aniqlanayotgan ekan.

Misol uchun faoliyatini to‘xtatib qo‘ygan yakka tartibda tadbirkorlarga Toshkent shahri, Samarqand, Toshkent viloyatlaridan tovar yuklab jo‘natilmoqda.

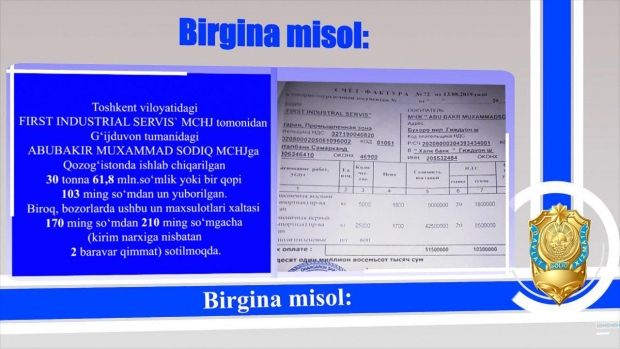

Birgina misol:

Buxoro tumanidan ro‘yxatdan o‘tib, Buxoro shahar I.Mo‘minov ko‘chasi (OPTOVIK.UZ do‘koni)da faoliyat yuritgan yakka tartibdagi tadbirkor (YaTT) “AXMEDOV OLIM GADOYeVICh” 2019 yil 27 fevral kuni faoliyatini to‘xtatgan bo‘lsada, Toshkent shahridagi “MILL MAX GROUP” mas’uliyati cheklangan jamiyati (MChJ) tomonidan 2018 yil 25 sentyabrdagi 98-sonli shartnomasiga asosan, joriy yil 17 avgust kuni 827-sonli schyot faktura orqali 93,3 mln.so‘mlik O‘zbekistonda ishlab chiqarilgan «Mo‘’tabar» nomli un mahsulotlari yuklab jo‘natilgan.

Yana bir holat. Yuklar Buxoro viloyatiga kirib kelayotgan bo‘lsada, yuk transport hujjatlarida yuk qabul qiluvchi sub’ekt va uning manzili boshqa viloyat ko‘rsatilgan.

Toshkent viloyati “Uzmetkombinat”AJ tomonidan 2019 yil 12 avgustda rasmiylashtirilgan 27918-sonli schet fakturaga asosan 29,9 mln.so‘mlik xo‘jalik buyumlari Sirdaryo viloyatidagi “Guliston Ideal beznes” MChJga yuklab jo‘natilgan bo‘lsada, ushbu tovarlar G‘ijduvon tumanidagi dehqon bozorida faoliyat ko‘rsatayotgan YaTT Rahimov Nabi Homidovichga keltirilmoqda.

Boshqa bir holatda esa tovar ishlab chiqaruvchidan to‘g‘ridan sotib olinib, kirilayotgan yuklar uchun rasmiylashtirilgan hujjatlarida yukni qabul qilib oluvchining rekvizitlari ko‘rsatilmasdan, “Jahongir”, “Bunyod” deb yozib qo‘yilgan yoki umuman hech narsa yozilmagan.

Samarqand viloyatida "MAROKAND KABEL INVEST” MChJ tomonidan yuborilgan 22,9 mln.so‘mlik elektr tovarlari uchun rasmiylashtirilgan hisob varaq fakturada yukni qabul qilib oluvchi “Jaxongir” deb ko‘rsatilgan xolos.

Ayrim uchar uddaburonlar esa yuqori likvidli oziq va nooziq ovqat mahsulotlarini sotishdan tushgan tushumdan soliq kamroq to‘lash maqsadida kirim hujjatlarida ularning narxi hozirgi bozor narxidan 2 yoki 3 baravar past ko‘rsatishga harakat qilmoqda.

Toshkent viloyatidagi FIRST INDUSTRIAL SERVIS` MCHJ tomonidan G‘ijduvon tumanidagi ABUBAKIR MUXAMMAD SODIQ MChJga Qozog‘istonda ishlab chiqarilgan 30 tonna 61,8 mln.so‘mlik yoki bir qopi 103 ming so‘mdan un yuborilgan.

Biroq, bozorlarda ushbu un maxsulotlari xaltasi 170 ming so‘mdan 210 ming so‘mgacha (kirim narxiga nisbatan 2 baravar qimmat) sotilmoqda.

Viloyat davlat soliq xizmatir organlari xodimlari tadbir davomida aniqlangan har bir holatni kameral nazoratdan o‘tkazib, to‘lanmasdan qolgan soliqlarni byudjetga undirish yuzasidan tovarni qabul qilib olgan, shuningdek tovarni yuborgan tomonlarga talabnoma va tegishli viloyatning soliq boshqarmalari hamda Davlat soliq qo‘mitasiga belgilangan tartibda ma’lumotlar yuborilmoqda.

Xabaringiz bor, O‘zbekiston Respublikasi Davlat soliq qo‘mitasi manfaatdor vazirlik va idoralar bilan birgalikda Chirchiq shahri, Navoiy va Sirdaryo viloyatlari hududida 2018 yil noyabr – 2019 yil iyun oylarida elektron hisobvaraq-fakturalarni (EHF) rasmiylashtirish bo‘yicha tajriba o‘tkazgan edi.

Uning natijalari ma’qullanib, O‘zbekiston Respublikasi Vazirlar Mahkamasining 2019 yil 25 iyundagi «O‘zaro hisob-kitoblar tizimida elektron shakldagi hisobvaraq-fakturalardan foydalanishni takomillashtirish chora-tadbirlari to‘g‘risida»gi (522-son) qarori qabul qildi.

Buxoro viloyatning chegaradosh hududlaridagi nazorat postlarida amalga oshirilayotgan hamkorlikdagi nazorat tadbirlarida mazkur qarorga muvofiq, barcha xo‘jalik yurituvchi sub’ektlar uchun elektron hisobvaraq-fakturalarni 2019 yil 1 iyuldan boshlab (EHF) elektron hisobvaraq-fakturalardan foydalanish ixtiyoriy, 2020 yil 1 yanvardan boshlab esa majburiy ekanligi keng tushuntirilmoqda.

E’tiborlisi, mazkur tadbirdan ko‘zlangan asosiy maqsad viloyat hududiga avtotransport vositalari orqali noqonuniy ravishda tovarlarni olib kirish hamda viloyatdan olib chiqish holatlarini oldini olishga qaratilgan.

Ayni paytda Buxoroda bu kabi kuni-tun davom ettirilmoqda.

A.Ochilov,

Buxoro viloyati DSB

matbuot xizmati

“Zamin” yangiliklarini “Youtube”da kuzatib boring

Buxoro viloyati DSB

matbuot xizmati

Ctrl

Enter

Xato topdIngizmi?

Iborani ajratib Ctrl+Enter tugmasini bosingMavzuga oid yangiliklar

O‘zbekistonda zilzilaga tayyorgarlik kuchaytiriladi

Erdo‘g‘on: «Isroil Gitlerdan ham o‘tib ketdi»

«Real Madrid» ustozi Karlo Anchelotti kechagi g‘alabadan so‘ng nimalar dedi?

Sirdaryoda budjetga juda ko‘p miqdorda zarar yetkazgan mayning ferma aniqlandi

Buxoro viloyatida «Neksiya-3» avtomashinasi buklanib qoldi

Nega Tramp Zelenskiyni yomon ko‘radi?

Xotirani yaxshilashning juda oddiy usuli topildi

Davlat xavfsizlik xizmati maklerlarga qo‘shib mansabdorlarni ham qo‘lga oldi